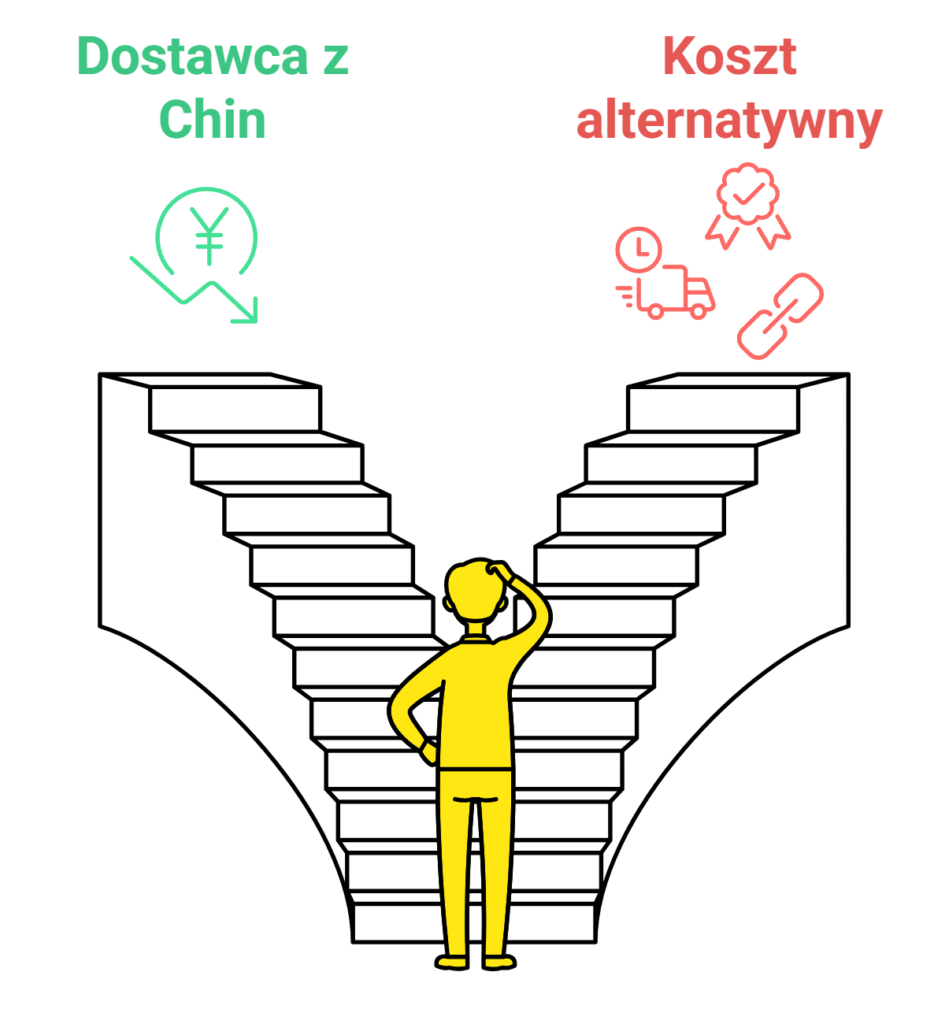

Koszt alternatywny ma zastosowanie w decyzjach firm dotyczących wyboru dostawców. Decyzja o zamawianiu elementów do produkcji z Chin zamiast od lokalnych dostawców jest klasycznym przykładem, w którym koszt alternatywny odgrywa istotną rolę.

Co to jest koszt alternatywny?

Koszt alternatywny to wartość najlepszej, niepodjętej alternatywy. W uproszczeniu, oznacza to „cenę” wyboru, jaką ponosimy, rezygnując z innej możliwości. W przypadku każdej decyzji firma lub jednostka rozważa potencjalne korzyści i koszty, jakie mogłaby osiągnąć, decydując się na inne działanie.

Możemy to porównać do codziennego wyboru między dwoma atrakcjami – np. idziesz do kina albo na koncert. Jeśli zdecydujesz się na kino, koszt alternatywny to przyjemność, jaką mógłbyś odczuć na koncercie, którego nie wybrałeś.

Koszt alternatywny przy wyborze dostawcy – lokalny vs. zagraniczny

Wyobraźmy sobie teraz, że firma produkuje urządzenia elektroniczne i rozważa, czy zamawiać komponenty z Chin czy od lokalnych dostawców.

Koszt zakupu – Komponenty z Chin mogą być tańsze niż od lokalnych dostawców, co obniża koszty produkcji. Jednak niższa cena komponentów nie jest jedynym czynnikiem, który firma powinna brać pod uwagę, bo właśnie tu wkracza koszt alternatywny.

Koszt alternatywny w decyzji o dostawcy – Kiedy firma decyduje się na zamówienie komponentów z Chin, rezygnuje z lokalnych dostawców, co wiąże się z pewnymi kosztami alternatywnymi. Są to np.:

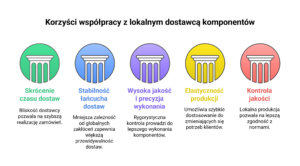

Czas dostawy – Dostawy z Chin mogą trwać dłużej, co może opóźnić produkcję lub zwiększyć potrzebę planowania z dużym wyprzedzeniem. Koszt alternatywny w tym przypadku to wartość, jaką firma traci, nie mogąc szybko reagować na zmiany popytu, jakie mogłaby zyskać, mając dostawcę bliżej.

Ryzyko związane z jakością i dostawami – Komponenty zamawiane z daleka mogą być bardziej narażone na uszkodzenia w transporcie, opóźnienia związane z logistyką międzynarodową lub problemy z kontrolą jakości. Koszt alternatywny polega tutaj na możliwości większej kontroli nad jakością, jaką dawałby lokalny dostawca.

Wsparcie dla lokalnej gospodarki i relacje biznesowe – Korzystanie z usług lokalnych dostawców może budować pozytywną reputację firmy jako wspierającej lokalną gospodarkę. Koszt alternatywny to utrata lokalnych korzyści, takich jak lepsze relacje biznesowe i pozytywny wizerunek firmy, które mogą być korzystne na lokalnym rynku.

Stabilność łańcucha dostaw – W przypadku zakłóceń w handlu międzynarodowym (np. problemy z cłami, sytuacja na rynku walutowym lub zmiany w polityce handlowej), firma może ponieść dodatkowe koszty. Wybierając lokalnego dostawcę, firma zmniejsza ryzyko związane z niepewnością międzynarodowych dostaw. Koszt alternatywny to stabilność, którą oferowałby lokalny dostawca.

Podsumowanie: Przykład kosztu alternatywnego

Decydując się na zamawianie z Chin, firma zyskuje niższy koszt komponentów, ale ponosi koszt alternatywny, rezygnując z korzyści, jakie oferowałby lokalny dostawca. Koszt alternatywny nie jest więc wartością bezpośrednio finansową – to raczej suma potencjalnych korzyści, które firma mogłaby osiągnąć, podejmując inną decyzję.

Każda firma musi ocenić, czy oszczędności finansowe związane z zakupem tańszych komponentów są większe niż korzyści, które przyniosłaby współpraca z lokalnymi dostawcami.